Antes de vender, é necessário você entender os custos dos produtos que chegam na sua empresa.

Por exemplo, para fabricar um pão, é necessário saber o custo da quantidade de trigo que será utilizado como matéria prima para fabricar determinada quantidade de pães.

Além do preço de compra de um produto para matéria-prima ou revenda, tem outros fatores a serem analisados para calcular um custo correto. São eles:

- Impostos;

- Fretes;

- Outras despesas;

- Descontos.

Um dos fatores que mais geram confusão na formação do custo do produto são os impostos.

Seu cálculo incorreto pode comprometer até 50% do lucro.

- IPI

IPI significa Imposto sobre Produtos Industrializados. Normalmente são cobrados na compra de produtos diretamente da indústria.

O IPI deve ser acrescentado ao custo do produto. Por exemplo:

| Descrição | Valor |

|---|---|

| Preço de compra | R$ 2,00 |

| IPI | R$ 0,04 |

| Custo | R$ 2,04 |

- ICMS, PIS e COFINS

ICMS, PIS e COFINS são impostos cobrados sobre a venda do produto. Porém, na compra precisamos ficar atento a créditos desses impostos

Os créditos diminuem seu custo de compra. Por exemplo:

| Descrição | Valor |

|---|---|

| Preço de compra | R$ 2,00 |

| ICMS 12% | R$ 0,24 |

| PIS 1,65% | R$ 0,03 |

| COFINS 7,6% | R$ 0,15 |

| Custo | R$ 1,58 |

No momento da venda, esses impostos são debitados sobre o preço de venda.

| Valor de venda | R$ 3,00 |

|---|---|

| ICMS 18% | R$ 0,54 |

| PIS 1,65% | R$ 0,05 |

| COFINS 7,6% | R$ 0,23 |

| Total | R$ 0,82 |

Para chegar no valor final desses impostos, é necessário compensar os débitos pelos créditos, ou seja, R$ 0,82 - R$ 0,42. O resultado final dos impostos de venda dessa operação é R$ 0,40.

- ST - Substituição Tributária

A substituição tributária, conhecida pela sigla ST, basicamente é a antecipação dos impostos de vendas (ICMS, PIS e COFINS) considerados na entrada da mercadoria.

A ST acrescenta seu custo de compra. Por exemplo:

| Descrição | Valor |

|---|---|

| Preço de compra | R$ 2,00 |

| ICMS ST | R$ 0,64 |

| Custo | R$ 2,64 |

O frete é uma despesa que, na maioria das vezes, já vem embutida no valor de compra do produto.

Porém, quando essa despesa vem destacada na nota fiscal, o ideal é considerá-la no custo individual dos produtos.

A melhor maneira para considerar o frete no custo é fazer o rateio pelo valor total dos produtos.

Para fazer isso, divida o valor do frete pelo valor total de produtos da nota fiscal. Pegamos o resultado e o multiplicamos por 100, assim encontraremos o percentual de frete sobre produto.

Exemplo:

| VALOR FRETE | R$300,00 | ||

|---|---|---|---|

| Produto | Quantidade | Valor Unitário | Valor Total |

| Produto A | 525 | R$ 2,00 | R$ 1.050,00 |

| Produto B | 150 | R$ 3,00 | R$ 450,00 |

| Produto C | 1500 | R$ 1,00 | R$ 1.500,00 |

| VALOR TOTAL | R$3000,00 |

(300 / 3.000) X 100 = 10%

Aplique o percentual de frete sobre o preço de compra dos produtos, conforme exemplo abaixo:

| Produto | Valor Unitário | Frete Unitário | Custo + Frete |

|---|---|---|---|

| Produto A | R$ 2,00 | R$ 0,20 | R$ 2,20 |

| Produto B | R$ 3,00 | R$ 0,30 | R$ 3,30 |

| Produto C | R$ 1,00 | R$ 0,10 | R$ 1,10 |

Algumas compras podem conter outras despesas acessórias no escopo geral da nota fiscal. Esse valor deve agregar o custo do produto.

Caso isso ocorra, o ideal é ratear esses valores, igual o exemplo do frete, mostrado anteriormente.

Como o próprio nome já diz, descontos vão abater o custo do produto.

Para considerá-los, deve ser feito a mesma fórmula do exemplo do frete, portanto, ao invés de agregar, ele vai reduzir o valor do custo.

Exemplo:

| VALOR DO DESCONTO | R$150,00 | ||

|---|---|---|---|

| Produto | Quantidade | Valor Unitário | Valor Total |

| Produto A | 525 | R$ 2,00 | R$ 1.050,00 |

| Produto B | 150 | R$ 3,00 | R$ 450,00 |

| Produto C | 1500 | R$ 1,00 | R$ 1.500,00 |

| VALOR TOTAL | R$3000,00 |

(150 / 3.000) X 100 = 5%

| Produto | Valor Unitário | Desconto Unitário | Custo - Desconto |

|---|---|---|---|

| Produto A | R$ 2,00 | R$ 0,10 | R$ 1,90 |

| Produto B | R$ 3,00 | R$ 0,15 | R$ 2,85 |

| Produto C | R$ 1,00 | R$ 0,05 | R$ 0,95 |

Agora você já sabe as regras de cada um dos custos de entradas de um produto, mostraremos abaixo uma legenda de onde você encontrará essas informações na sua nota fiscal.

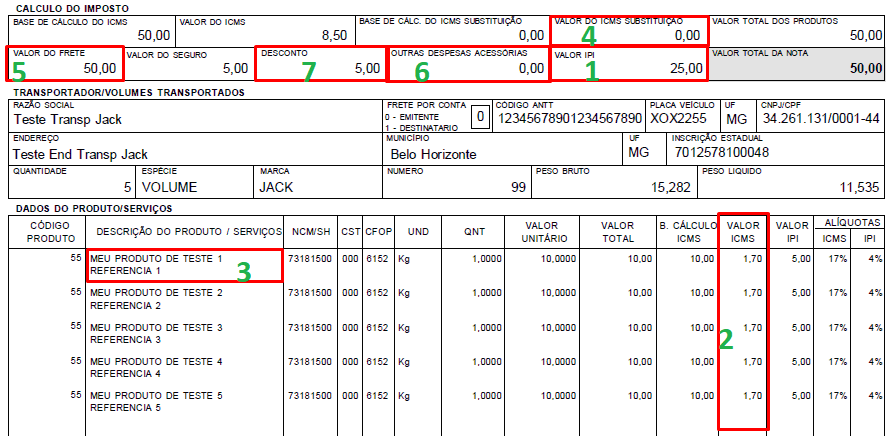

Legenda:

- IPI;

- ICMS;

- PIS e COFINS - Por não ser uma informação obrigatória, esses impostos podem ou não ser exibidos junto à descrição dos produtos;

- ST;

- Frete;

- Outras despesas;

- Descontos.